Cebada: en busca del equilibrio

En busca del equilibrio, o “negociando” para mantener el sistema en marcha, podría decirse para explicar la baja en el valor de la cebada en las últimas semanas.

Lo cierto es que no hay razones productivas que justifiquen un impacto tan importante en los precios, más allá de una leve mejora de las estimaciones de producción de Europa y Rusia, y una mejora en el clima de Canadá.

Sí hay una razón económica/financiera que es el temor a una recesión mundial y que el alza de los precios pueda impactar negativamente en el abastecimiento de alimentos, sumado al aumento de los costos de energía y logísticos.

Así lo señalaron los ingenieros agrónomos de Cebada Cervecera Mario Cattáneo y Fidel Cortese, especialistas en el cultivo de cebada, en el último informe mensual de nuestro newsletter, que puede recibirse suscribiéndose desde este link.

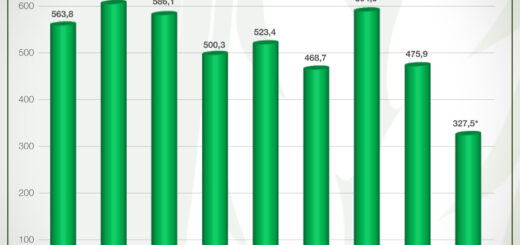

Las últimas estimaciones, de distintos analistas, hablan de una producción global para la campaña 2022/23 similar o incluso inferior a la pasada 2021/22, que fue de 145.079 millones de toneladas (USDA).

Este volumen no alcanzaría a recomponer los stocks mundiales en forma satisfactoria, lo que extiende la situación de balances “ajustados” hasta mediados de 2023 al menos, obligando a una disminución del consumo y el comercio mundial.

En su informe de julio, el USDA pronostica 145,5 millones de toneladas para la campaña 2022/23, reduciendo en 2 millones su estimación del mes anterior. RMI Analytics estima un valor similar de 146 millones para la nueva campaña.

Según USDA se reduce la estimación de comercialización global a menos de 30 millones de toneladas, como así también el consumo total, que se empareja con los volúmenes estimados de producción. Los stocks finales se mantienen entre los 15 y 16 millones de toneladas, siendo los más bajos de los últimos 20 años.

En Ucrania ha comenzado la cosecha de trigo y cebadas invernales; las últimas estimaciones oficiales ucranianas prevén una producción de 6,6 millones de toneladas de cebada, 3,5 millones menos que la producción del año 2021/22 (10,1 M).

Si bien este país ha mejorado su exportación de granos a través del Río Danubio y de países vecinos, persisten las dudas sobre la logística de exportación, mientras se negocia una posible salida “humanitaria” a través del Mar Negro.

En Europa la cosecha de cebadas invernales ha comenzado. Con rendimientos medios en el sur de Francia pero mejores a la media en el norte.

Las estimaciones de producción de cebada en ese continente están entre 1 y 2 millones por debajo de lo producido en la campaña pasada (2021/22).

Las cebadas de primavera se han visto más afectadas por las condiciones de sequía previas y las altas temperaturas, y se espera un impacto tanto en el rendimiento como en la calidad de la cebada a obtener, situación que podría impactar positivamente en la bonificación de cebada cervecera por sobre la forrajera.

En Canadá, las condiciones de humedad de suelo han mejorado en Alberta y el oeste de Saskatchewan, principales zonas de cebada, lo que ha mejorado las estimaciones de producción de ese país, que pasan de 9,3 a 9,8 millones de toneladas (RMI Analytics), volumen que le permitiría a Canadá recomponer sus disminuidos stocks post seca del 2021 y volver con fuerte presencia al mercado internacional de cebada.

En Australia se observa una gran variabilidad climática, con seca en el oeste y exceso de lluvias en el este. Con un área de siembra de alrededor de 4 millones de hectáreas, se estima una producción de 10,4 millones de toneladas, 3,2 millones de toneladas menor a la del año 2021/22 que fue de 13,6 millones de toneladas (RMI Analytics).

El verano, con altas temperaturas, en el Hemisferio Norte ha impulsado en gran forma el consumo de cerveza y el sector espera una buena recuperación que compense la caída sufrida durante los tiempos de pandemia.

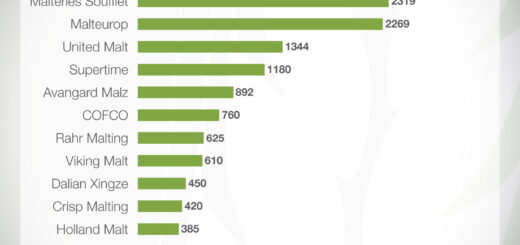

Como consecuencia del aumento de consumo y la necesidad de recomponer stocks, la industria maltera está trabajando con niveles cercanos al 100 % de su capacidad productiva, tanto en el hemisferio sur como en el norte, a excepción de Europa del este.

La suba de costos de materia prima, logísticos y energéticos ha provocado la suba en el precio de la cerveza y obligado al análisis de opciones comerciales, técnicas y logísticas para disminuir impactos negativos y eficientizar la producción y distribución de cebada, malta y cerveza.

En una situación de extrema volatilidad es importante seguir con atención la relación entre compradores y vendedores buscando el “equilibrio”.

Así como también seguir el avance de la cosecha en el hemisferio norte, proveedor del 90 % del volumen mundial de cebada, y sus resultados de rinde y calidad.

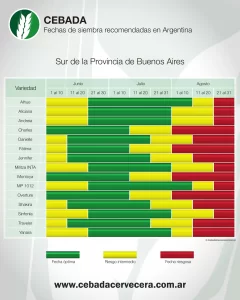

Producción en Argentina

Para la próxima campaña 2022/23, las expectativas son de crecimiento del área sembrada, entre un 10 a 15 %, lo que llevaría el área sembrada a un estimado de alrededor de 1,3 millones de hectáreas, superficie de siembra que dependerá de las condiciones de humedad que permitan finalizar la misma.

De cumplirse la totalidad de la expectativa de siembra se espera una producción de entre 5,0 y 5,5 millones de toneladas, dependiendo de las condiciones climáticas y el nivel tecnológico utilizado.

Si bien la siembra ha comenzado con retraso, la misma a la fecha supera el 90 % del total estimado, a nivel país.