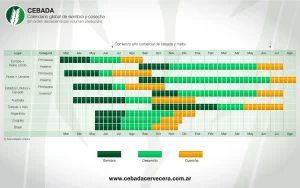

Mercados con mucha actividad

Los mercados continúan con mucha actividad y muy presionados por el mercado forrajero como consecuencia de la voracidad de China, fundamentalmente por granos forrajeros. Y compras anticipadas de las nuevas cosechas, tanto del hemisferio Norte como del Sur, por más de 3 millones de toneladas, pronostican que esta situación de bonanza continuará al menos un año más. Estas son algunas de las conclusiones expresadas por los ingenieros agrónomos Mario Cattáneo y Fidel Cortese en el informe mensual que se distribuye entre nuestros suscriptores. Para recibir el informe completo, suscribite a nuestro Newsletter desde este link.

Datos relevantes de la actualidad de los mercados:

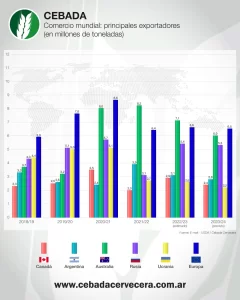

- Las nuevas estimaciones del USDA hablan de un ligero incremento en el comercio mundial, producto de mayores importaciones por parte de China que posicionan a este país como el mayor importador de cebada, desplazando a Arabia Saudita, que disminuye las mismas. Por el lado de los exportadores, las nuevas estimaciones incrementan los volúmenes exportados por Canadá, Europa y Argentina. Por otro lado, las nuevas estimaciones de producción europea han sufrido una disminución, lo que arroja valores de stock final similares a los de la campaña anterior.

- El buen estado de los cultivos de cebada y trigo invernales en Francia, y su mayor superficie, junto con la menor demanda de cebada maltera en Europa, hacen que las estimaciones de siembra para las cebadas primaverales en Francia proyecten una disminución del área en hasta un 40 % para 2021. Además de ello las condiciones climáticas hacen prever un atraso en la siembra de primaverales. Por otro lado, otro de los grandes exportadores a China, Canadá, espera aumentar su superficie de siembra, y consecuentemente su producción, en alrededor del 15 % para el año 2021 respecto al anterior.

- Australia confirma la buena producción de cebada, superior a los 13 millones de toneladas. El mayor saldo exportable de la cebada australiana se muestra muy competitiva con un precio FOB de alrededor de 20 usd/t menor a otros orígenes, esto le ha permitido consolidarse en mercados como Arabia Saudita e India, e incursionar como proveedor de cebada en Latinoamérica, incluyendo México.

- Hablando de Latinoamérica, y nuestra región, debemos mencionar la incorporación de Uruguay al selecto grupo de exportadores de cebada a China: en el corriente mes de febrero el mencionado país debutará con un envío de 35 mil toneladas de cebada desde el Puerto de Nueva Palmira.

- Rusia ya ha definido los derechos de exportación que aplicará desde el 1° de marzo, los cuales serán de 50 usd/t para trigo y de 10 usd/t para cebada y maíz. Dichos valores pasarán a ser variables a partir de junio, en función del precio final. A observar esta situación y su impacto en la producción rusa, y consecuentemente en el mercado mundial.

- Por estos días se dieron a conocer los valores de producción y consumo de cerveza durante el año 2020, el cual tuvo una caída significativa en el caso de China (-7 %), México (-8,4 %) y Alemania (-5,5 %). Como contraposición, Brasil observó un incremento del 7 % respecto al año anterior. La caída de producción ha tenido impacto negativo en aquellos grupos cerveceros actuantes en los mercados afectados; esto obligará a los mismos a reacomodar sus estructuras para sobrellevar las pérdidas y posicionarse de la mejor manera a la espera del segundo semestre de 2021, donde según diversos analistas estaría la reactivación del consumo.

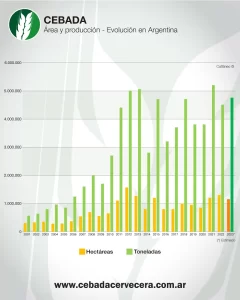

Resultados de la pasada campaña y perspectivas para la próxima

- Para la campaña 2020/21, nuestra estimación de producción es de alrededor de 3,8 millones de toneladas de Cebada. Estimaciones más optimistas hablan de volúmenes cercanos a 4 millones de toneladas. Nuestras estimaciones de exportaciones de la mencionada campaña son de 1.400.000 tn de cebada forrajera, algo superior al año anterior por influencia de China; y de 1.100.000 tn de cebada cervecera, algo inferior a la campaña pasada como consecuencia de la pérdida de mercado en Latam.

- Los buenos resultados de la cosecha de la campaña anterior, la expectativa de un mercado optimista a mediano plazo, sumados a la “amenaza” de intervención en el mercado de Trigo nos hacen pensar, en una primera estimación, en un aumento en la superficie Argentina de cebada para la campaña 2021/22 de al menos un 10%.