El Lic. Agustín Baqué analizó, en un artículo publicado esta semana, que «con una mejora sustancial en los precios de fertilizantes, pero también con una caída en los precios forwards de trigo y cebada versus la campaña 22/23, el escenario de la fina 23/24 en Argentina es, al menos, desafiante».

Baqué, reconocido asesor en comercialización de commodities agrícolas de productores agropecuarios y empresas del sector, destacó en su análisis los siguientes puntos:

– Tomando un arrendamiento de 14 qq/ha de soja y un gasto de estructura de U$D 150/ha para campo propio en suelo profundo, los rendimientos de indiferencia son casi similares a los que se requerían la campaña pasada. La ventaja para la campaña 23/24 es que la necesidad de capital de trabajo es menor debido a la caída en las cotizaciones de insumos y arrendamientos. Labores, fletes, gastos comercialización, por atraso cambiario, se encarecen levemente, pero esto podría cambiar sustancialmente si se da con el nuevo gobierno, un salto cambiario como espera el mercado.

Respecto a relaciones insumo / producto, se ubica por debajo del histórico vs promedio últimos 5 años, lo cual genera un escenario más competitivo para el productor.

– Trigo y cebada muestran una estructura de gastos muy similar. La clave para la toma de decisión de cual de los dos cultivos implantar, va a estar dada por: premio forrajera y cervecera y spread entre forrajera y trigo, aporte del cultivo de segunda en el resultado total y el rendimiento potencial de cada cultivo:

+ Premio forrajera vs cervecera: será decisivo si se da o no un acuerdo entre China y Australia para el levantamiento de los aranceles a la importación por parte del gigante asiático. En caso de que se logre, esto implicaría que Argentina debería volver a exportar parte de su cebada forrajera a Arabia Saudí y paises de Medio Oriente como forrajera, lo cual implica perder el “premio” de U$D 10/20 que paga el mercado chino por utilizar la cebada para maltear. En este caso, el diferencial de precio entre forrajera y trigo debería ser amplio y generar una caída en la sup. de cebada: menor margen esperado al incrementarse el riesgo de alcanzar calidad cervecera para obtener un mejor retorno.

+ Aporte del cultivo de segunda en el margen bruto: con valores de soja mayo 2024 de U$D 340 y maíz abril 2024 U$D 215, la cebada tiene una ventaja competitiva al poder cosecharse antes y mejorar el potencial de rinde de maíz o soja de segunda: segunda varios análisis, en el caso de soja, cada día que se atrasa la siembra, son entre 50 / 80 kg que se pierde de rendimiento.

+ Rendimiento potencial por cultivo: Depende la zona y tipo de suelo, pero en los últimos años, en el SE / SO y centro de la provincia de Bs As, la cebada ha mostrado un mejor comportamiento en términos de rindes versus el trigo, con promedios que supera los 500 / 1.000 kg / ha, principalmente los años de clima adverso. En el norte del país, la situación no es tan clara, y la complejidad reside en las dificultades para alcanzar calidad cervecera con regularidad.

Como resumen, es probable que la sup. de trigo a nivel nacional se mantenga debido a las necesidades del productor del norte de lograr un puente financiero entre la gruesa 22/23 (muy afectada por la sequia y con un impacto financiero muy grande) y la 23/24. Con rindes tendencia, la produccion debería moverse en el rango de 20 / 21 MTon.

En las principales zonas cebaderas ubicadas hacia los puertos del sur, es probable que el cultivo pierda terreno y veamos una caída de área de entre un 5 / 10% debido a rotación y también a un menor atractivo vs campaña anterior de los precios forwards de forrajera (al momento de la siembra 22/23 la cebada forrajera valía paridad vs trigo). Con rindes tendencia, Argentina debería producir para la campaña 23/24 unas 4 Mton, abasteciendo de manera cómoda a Sudamerica, medio oriente y también al mercado de FAQ chino.

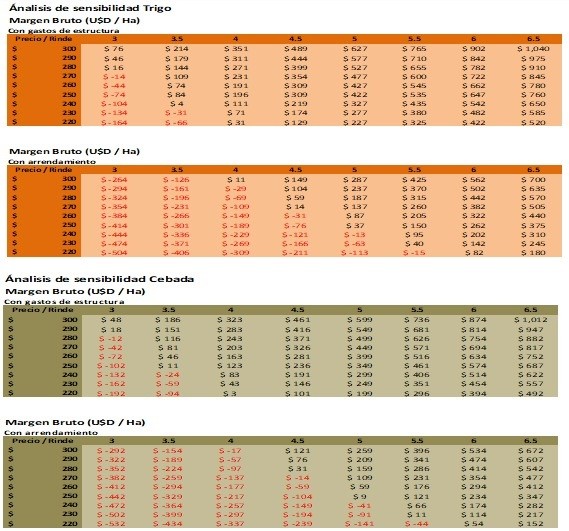

Fuente: Comparativo márgenes brutos 23/24 cebada y trigo en Argentina