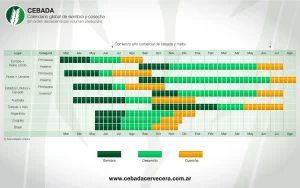

Así está la producción y los mercados de Cebada

La confirmación de los datos de cosecha en el Hemisferio Norte sincera las predicciones y agudiza los problemas de volumen y calidad de cebada, destacan los ingenieros agrónomos de Cebada Cervecera Mario Cattáneo y Fidel Cortese, especialistas en el cultivo de cebada.

En el informe difundido en nuestro newsletter mensual, que puede recibirse todos los meses suscribiéndose desde este link, se agrega que esto provoca presión de precio sobre el mercado, aumento de primas sobre cebada cervecera y un nuevo reacomodamiento del mercado mundial.

El panorama global

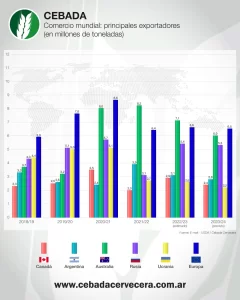

- Se confirma que Canadá tendrá su peor cosecha desde 2002: la misma rondará los 6,5 / 7,0 millones de toneladas, lo que significa 4 millones menos que el año anterior. Alberta, la principal provincia productora, estima rindes promedio equivalentes al 60% del promedio de los últimos 5 años. Las condiciones de sequía han provocado un adelantamiento de la cosecha y generado dudas sobre la calidad obtenida y su condición para maltería.

- Las condiciones descriptas hacen que Canadá salga del mercado exportador por el momento, e incluso se transforme en importador desde Europa y desde Australia.

- Lo mismo sucede con Estados Unidos, que a los problemas propios de producción (similares a Canadá) le suma los problemas de no poder importar de su vecino del norte, por lo que también es posible ver importaciones extra continente.

- La cosecha en Europa está finalizada, con buenos resultados, aunque excesos de lluvias en algunos sectores han puesto en duda la calidad de la nueva cosecha de cebada primaveral, poniendo presión sobre las primas de cebada maltera. La calidad ha sido muy buena en el caso de las cebadas invernales lo que posiblemente provocará un pase de cebada forrajera de ese grupo hacia maltera.

- Ucrania finaliza su cosecha con 10 millones de toneladas, 2 más que el año anterior, y con sus exportaciones apuntando a China. Como contrapartida se estima que Rusia tenga una producción de cebada de 2 millones de toneladas menor a la del año anterior.

- Como consecuencia de lo descripto, los precios de la cebada han continuado en ascenso, ayudados también por la suba del trigo y el maíz. De cualquier manera, asociado al menor volumen global producido, se espera una reducción de la cebada comercializada en el período venidero, con disminución de las importaciones por parte de China y Arabia Saudita.

- China ha suspendido algunos embarques de cebada forrajera desde Ucrania y está a la espera de su propia cosecha de maíz para definir futuros negocios.

- Sí se consolida una reactivación en el mercado de cerveza, reactivando la industria maltera especialmente en Estados Unidos y Europa, ya que, como comentamos en informes anteriores, la salida del Covid no es pareja y hay zonas más retrasadas en las aperturas como Asia y Australia.

- Las nuevas proyecciones de consumo de cerveza para el año en curso y los venideros resultan optimistas y así lo reflejan los resultados presentados por los grandes grupos cerveceros, tanto financieros como de volumen de producto.

- Las proyecciones de Australia son muy optimistas, esperando una cosecha de más de 12 millones de toneladas y cercana a la extraordinaria cosecha del año anterior. De concretarse las predicciones estaríamos en presencia de la mejor tercera cosecha, por volumen, después de la de los años 2016 y 2020. Este país aún se encuentra con remanente de cebada, con una baja prima para cebada maltera, y mantiene a Australia con un precio FOB muy competitivo para ambas categorías de cebada.

- La nueva situación de producción mundial posiciona a Australia como un potencial proveedor de cebada a USA y Canadá, favorecido por intereses comerciales conjuntos. Ello, junto con el desarrollo de mercados como México, Costa Pacífico de Latam, Arabia Saudita, Tailandia y Vietnam, ayudará a compensar la pérdida de mercado provocada por su conflicto con China.

- Como cierre, podemos decir que el último reporte del USDA confirma la baja de las estimaciones de producción mundial respecto al año anterior y disminuye una vez más el stock final de la campaña 2021/22, el que sería el menor en los últimos 15 años. Esta situación genera una mayor dependencia del mercado de lo que suceda con las cosechas del Hemisferio Sur (Australia y Argentina) y una buena expectativa de precios hasta que se vislumbre la cosecha del Hemisferio Norte hacia mediados del año 2022.

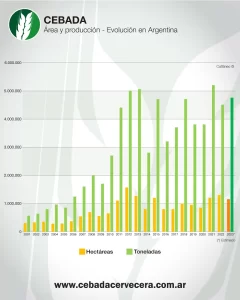

Mercados y producción en Argentina

- Para el ciclo agrícola 2020/21, al 10 de septiembre se han presentado DDJJ por 903.947 toneladas de cebada cervecera, y 1.443.638 toneladas de cebada forrajera, lo que indica que estamos en el final de los stocks de la mencionada campaña.

- Respecto a la campaña 2021/22 ya se han presentado DDJJ por 1.108.000 tn de cebada forrajera y 162.350 tn de cebada cervecera, valores muy superiores a lo presentado un año atrás para la cosecha pasada.

- Respecto a la campaña 2021/22, la superficie sembrada de cebada de Argentina se ubica en alrededor de 1.100.000 has.

- La implantación de los cultivos ha sido de buena a muy buena, las últimas lluvias han cubierto satisfactoriamente el ligero déficit hídrico que se observaba en el oeste y sudoeste de la región cebadera, mejorando las expectativas de producción.

- La estimación de producción para la próxima campaña se ubica entre 4,5 y 4,7 millones de toneladas de cebada argentina.